2025/3/23 美股財經週報

Market Outlook 2025 WK#13

本週觀察重點

- 本週重要經濟數據有週一 3 月 S&P Global PMI、週三耐久財訂單、週五的 2 月 PCE,Apple 週二將在上海舉辦 Apple AI 開發者活動,顯示 Apple AI 可能即將登陸,Nvidia 投資的 GPU 數據中心 CoreWeave 將在週四完成定價、週五以股票代號 CRWV 開始交易,發行價格範圍約在 $47~$55,財報部分週一 SMR 核能股 Oklo、週二 Gamestop、週三 Dollar Tree、週四 Lululemon 將發布財報

- 華爾街預測週五發布的 2 月核心 PCE 通膨年增 2.7%、高於 1 月的 2.6%,但低於 12 月的 2.9% (圖 1-1),預測 PCE 及核心 PCE 月增率均為 0.3% 與 1 月相當,個人消費支出月增 0.5%、較 1 月 -0.2% 大幅回升,個人收入則月增 0.4%

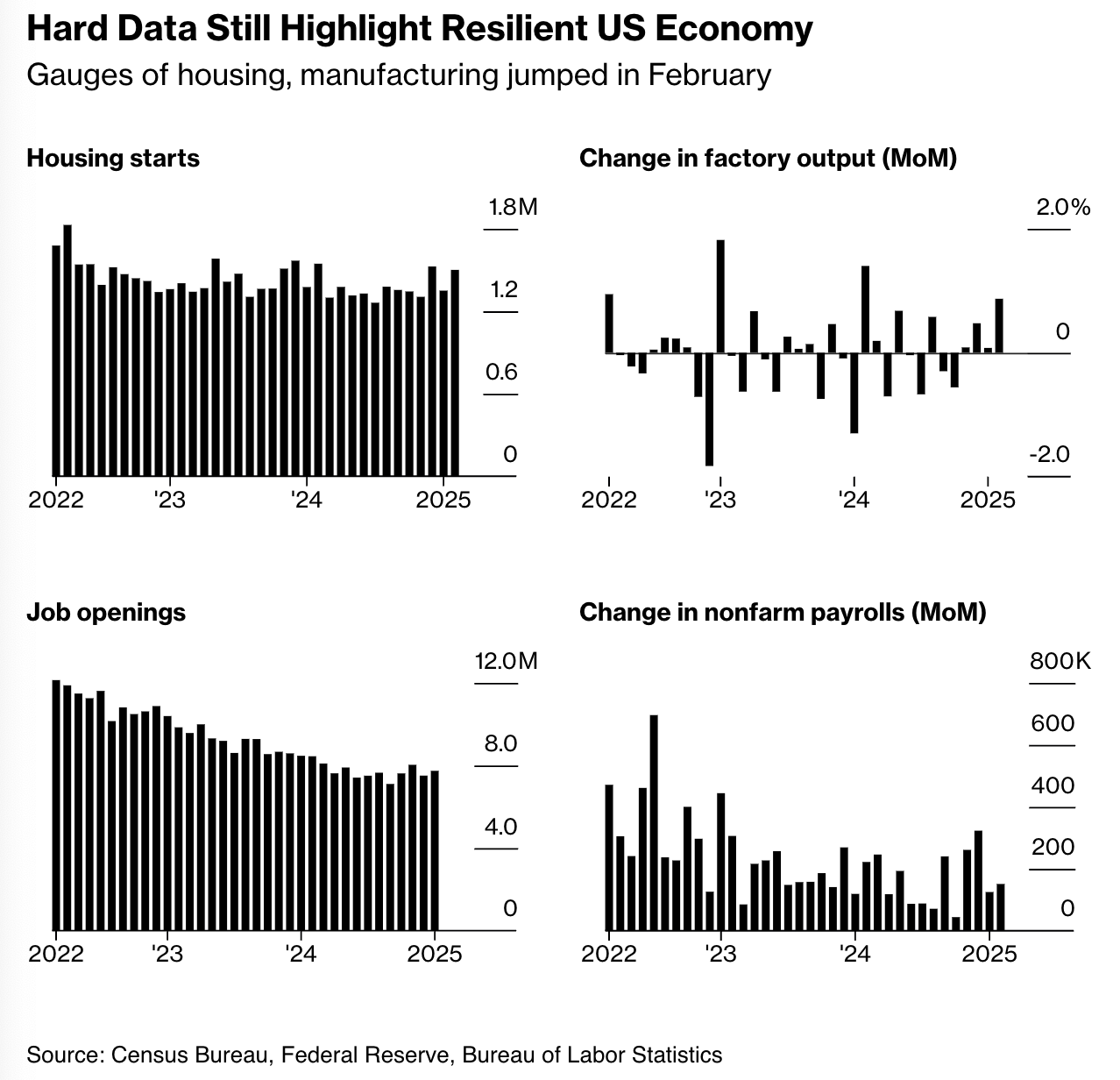

- 美國消費者、建築業者及小型企業等情緒指標均大幅下滑,長期通膨預期飆升至 1993 年以來高點 (圖 1-2),反應川普關稅政策導致美國經濟衰退的憂慮,對應鮑威爾記者會指的 soft data,新增職缺、非農就業雖放緩至疫情前水平,不過新屋開工、工廠產出等數據仍穩定 (圖 1-3),此類鮑威爾指的 hard data 顯示美國經濟放緩但仍具韌性,市場可能對美國經濟衰退過度憂慮,不過關稅政策的反覆仍可能影響企業決策,關稅導致的進口成本上升,也可能全面影響美國物價

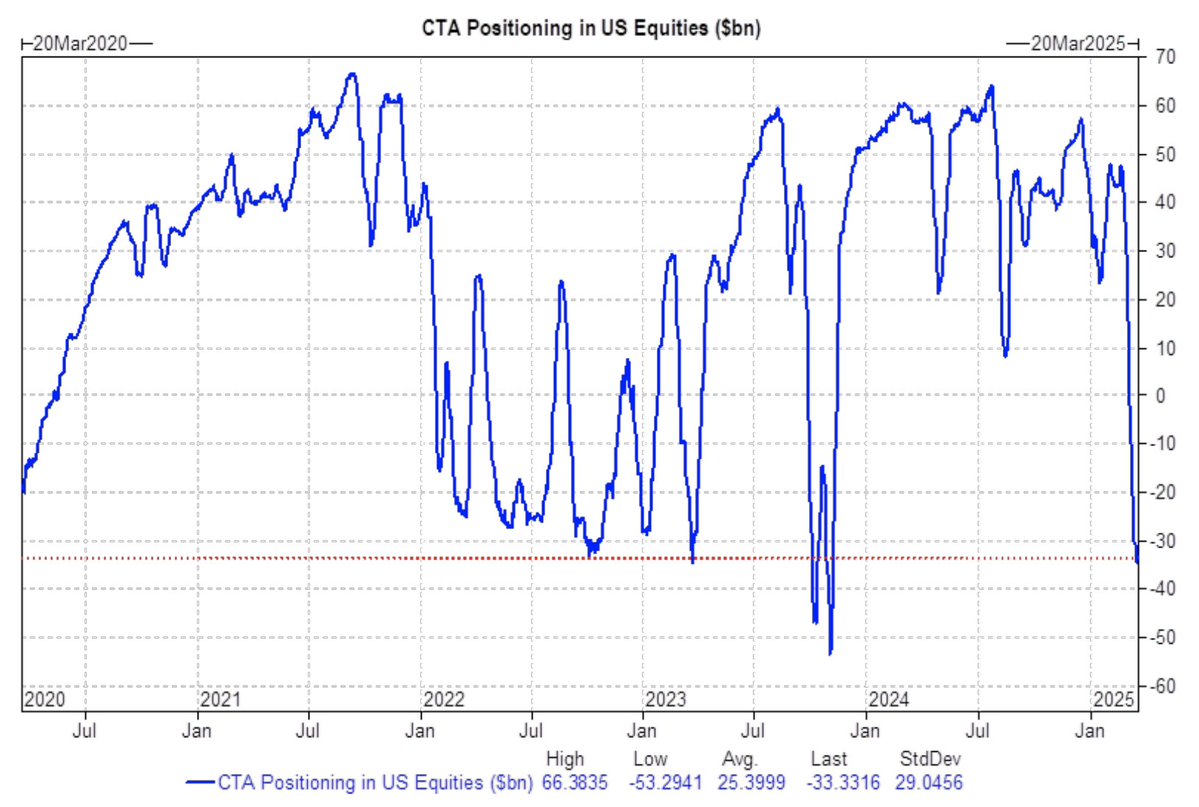

- Bloomberg 報導未來三個月的 SPY 下跌 10% 看跌保護期權成本降至 2023 年以來最低水平 (圖 1-4),Oppenheimer 衍生性商品交易主管表示此為指數止穩跡象,高盛期貨策略團隊分析趨勢交易的 CTA 基金上週為 2023 下半年以來首次進入放空狀態 (圖 1-5),如果指數反彈上漲可能反手買超 S&P 500 指數期貨,推升指數反彈,不過時間較可能發生在 4/2 對等關稅日之後,且預測指數需要反彈超過 5870 點才會全面進入追漲狀態

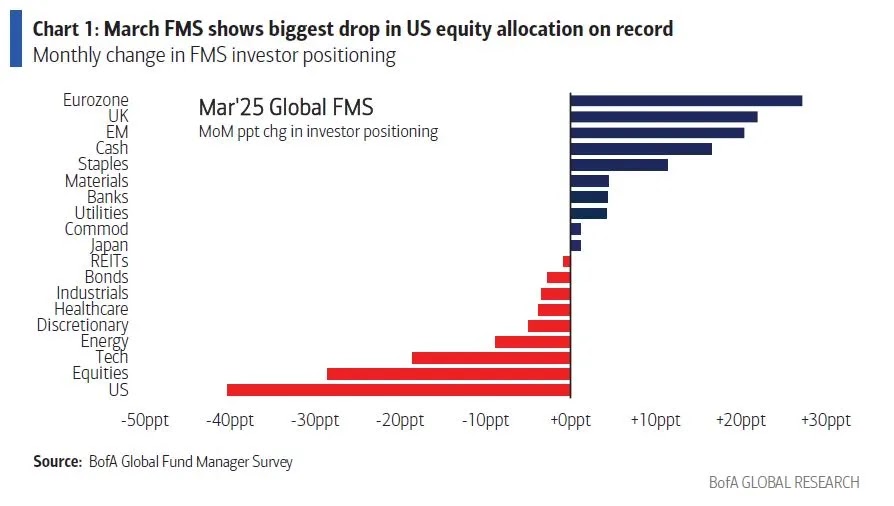

- BofA 3/7~3/13 涵蓋管理資產 4260 億美元、171 家機構的基金經理調查顯示,投資人削減美股持倉速度創下歷史紀錄,持倉比重自 2 月大幅下降 40% 至 23% (圖 1-6),大幅增加歐股持倉 30%,策略師 Hartnett 認為投資人情緒的快速惡化與美國股市調整的結束一致,截至上週三的一週全球股市流入資金 434 億、創下 2025 年單週紀錄,其中大幅流入美股 341 億,投資人不再相信貿易戰將導致經濟衰退,但其預測只有貿易戰和通膨擔憂得到緩解,S&P 500 才能回升至 6,000 點以上,看好債券、黃金表現超越美股及國際股市

- 高盛分析近期 Google trend 搜索 “recession" 大幅飆升 (圖 1-7),其統計 1950 年以來 S&P 500 的 35 次 10% 回調修正中,其中 23 次未發生經濟衰退時,一個月後平均上漲 2%,12 個月後上漲 12%,發生經濟衰退的 23 次中,一個月後平均下跌 1%,但之後 3、6、12 個月均小幅上漲 (圖 1-8)

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 09:45 3 月 S&P Global 製造業 PMI

- 09:45 3 月 S&P Global 服務業 PMI

- 週二

- 08:00 2 月建築許可

- 10:00 2 月新屋銷售

- 10:00 3 月 Conference Board 消費者信心指數

- 13:00 2 年期國債拍賣

- 週三

- 08:30 2 月耐久財訂單

- 13:00 5 年期國債拍賣

- 週四

- 08:30 初領失業救濟金人數、持續請領失業救濟金人數

- 08:30 Q4 GDP

- 10:00 2 月成屋銷售

- 13:00 7 年期國債拍賣

- 週五

- 08:30 2 月 PCE、核心 PCE

- 08:30 2 月個人消費、收入

- 10:00 3 月密西根大學消費者信心指數

- 10:00 3 月密西根大學 1 年通膨預期

- 10:00 3 月密西根大學 5 年通膨預期

圖 1-1、華爾街預測 2 月核心 PCE 年增 2.7%、高於 1 月的 2.6%

圖 1-2、美國經濟 Soft Data 大幅下滑、通膨預期大幅攀升

圖 1-3、美國經濟 Hard Data 顯示就業、成長放緩但仍具韌性

圖 1-4、未來三個月對沖 SPY 下跌 10% 期權價格大幅下跌

圖 1-5、趨勢交易的 CTA 基金 2023 下半年後首度進入放空狀態

|

| Source: Goldman Sachs |

圖 1-6、BofA 3 月基金經理調查投資人持倉變化

圖 1-7、Google trend 搜索 “recession" 趨勢近期大幅攀升

|

| Source: Goldman Sachs |

圖 1-8、高盛統計 S&P 500 35 次回調 10% 後衰退、未衰退平均漲幅

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 3/24 週一

- Oklo

- 3/25 週二

- GameStop

- 3/26 週三

- Dollar Tree、Chewy、Cintas、Microvision

- 3/27 週四

- Lululemon

- 3/28 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

-

主要指數、資產價格

- 週一 盤前發布 2 月零售銷售大幅低於預期,但較 1 月下修後數據明顯回升,排除汽車、加油、餐飲等波動較大項目的 control group 上升 1.0%,逆轉 1 月的下滑 1.0% (圖 2-1),數據大幅下滑的為百貨公司、餐飲、衣服、汽車等,上升的則有線上購物、醫療服務、事務及飲料,control group 數據歸屬於 GDP,因此有利於 Q1 GDP,不過預期 Q1 GDP 成長將放緩,美股出現反彈,超過 90% 的 S&P 500 公司上漲

- 週二 FOMC 利率決議前夕大型科技股出現大幅拋售,S&P 500 下跌 1.1%、Nasdaq 100 下跌 1.7%,科技巨頭指數已經跌至去年 9 月水平 (圖 2-2),Tesla 大跌 5.3%、Nvidia 下跌 3.4%,黃金價格上漲超過 1%、再創歷史新高,BofA 基金經理人調查顯示投資人大幅削減美股持倉比重達 40%

- 週三 FOMC 保持利率不變,但點陣圖顯示維持與去年 12 月在 2025 年降息兩碼的決議,比市場定價更為寬鬆,經濟預測顯示 2025 年成長放緩、通膨上升,不過此已經被市場定價,關鍵在 Fed 決定放緩縮表,金額自每月 250 億減少至 50 億,顯示 Fed 立場偏鴿 (圖 2-3),美股三大指數均上漲

- 週四 三大指數回吐週三 FOMC 部分漲幅,Morgan Stanley 資產管理主管認為美股修正可能已見底,但高波動性尚未結束,政策不確定性尚存,市場依舊對於情緒轉換敏感,AAII 散戶情緒指標看空比例高達 58.1% (圖 2-4),連續四週維持在 55% 之上,此在歷史上從未發生過

- 週五 三巫日三大指數成交量大增,高達 210 億股的成交量,指數開盤跳水,但中午 12 點及尾盤五分鐘獲得明顯拉抬 (圖 2-5),VIX 盤前拉升但開盤後持續滑落,JPMorgan 統計截至 3/19 的一週有 120 億美金流入美股,S&P 500 及 Nasdaq 100 均終止連續四週下跌趨勢,本週分別小漲 0.5%、0.25%,道指本週則上漲 1.2%

- 重要經濟數據

- 優於預期

- 2 月建築許可 1.456M vs 1.450M 預期

- 2 月新屋開工 1.501M vs 1.380M 預期

- 上週初領失業救濟金人數 223k vs 224k 預期

- 3 月費城聯儲製造業指數 12.5 vs 8.8 預期

- 2 月成屋銷售 4.26M vs 3.95M 預期

- 符合預期

- 2 月核心零售銷售數據 0.3% MoM

- 劣於預期

- 2 月零售銷售數據 0.2% MoM vs 0.6% 預期

- 持續請領失業救濟金人數 1,892k vs 1,890k 預期

- 2 月美國經濟領先指標 -0.3% vs -0.2% 預期

圖 2-1、2 月零售銷售、control group 數據 (紅線)

圖 2-2、科技巨頭指數 3/18 已跌至去年 9 月水平

圖 2-3、FOMC 利率決議顯示立場偏鴿派

圖 2-4、AAII 散戶看空比例 58.1%、連續四週超過 55%

圖 2-5、週五三巫日指數 12 點、尾盤 5 分鐘大幅拉抬

{kind=link}

0 comments