2025/3/2 美股財經週報

Market Outlook 2025 WK#10

本週觀察重點

- 本週眾多重要經濟數據,週一製造業 PMI、週三服務業 PMI、週五 2 月非農就業報告,華爾街預測美國失業率維持 4.0% 不變,鮑威爾週五將發表經濟展望演講,市場關注墨西哥及加拿大 25% 關稅、中國加徵的 10% 週二是否開始實施,投資人關注週二、週三召開的中國兩會是否有進一步的刺激政策,大陸對關稅的反制措施,AI ASIC 的 Marvell、Broadcom,重量級零售公司 Target、Costco,資安公司 Okta、Crowdstrike 及 Zscaler 本週將發布財報

- 美股選後興奮情緒回歸現實,中小型股羅素 2000 指數已經低於川普當選日 2.5%,川普關稅政策為企業、投資人及消費者當前最大的不確定性 (圖 1-1),上週發布的 AAII 散戶看漲、看跌差異的情緒指標創下 2022 年除外的 2009 年金融海嘯發生前後以來最低位 (圖 1-2),UBS 美股首席主管表示散戶的極端悲觀情緒通常美股表現轉好,而且未來一年上漲機率為 85%,BofA 的全球基金經理人調查則顯示機構仍看好股市,整體市場情緒可能接近中性

- 上週 Bloomberg 報導對沖基金科技七巨頭持倉創下 2023 年 4 月以來最低,科技巨頭除 Meta 外,上週、今年迄今報酬率均為負值 (圖 1-3),但週五科技巨頭全面上漲,目前 forward P/E ratio 低於 5 年平均的為 Nvidia、Micorsoft、Amazon 及 Alphabet

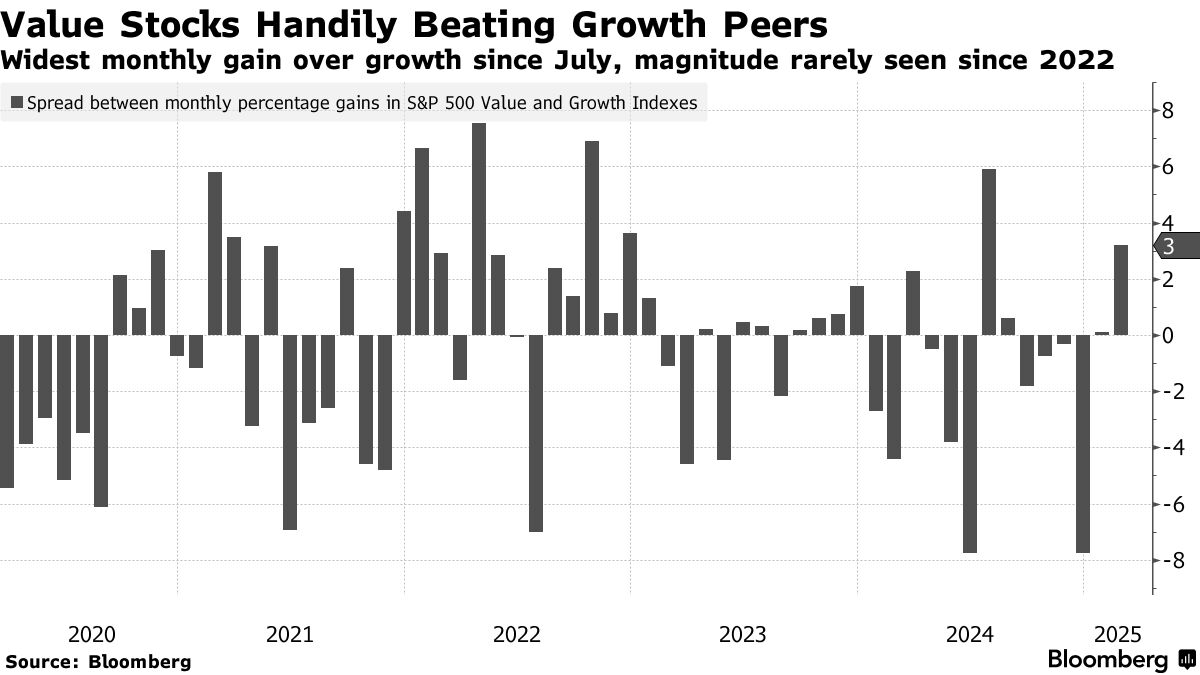

- Bloomberg 週末報導由於市場擔憂關稅問題,2 月資金大舉自成長股流入價值股,明顯逆轉了去年 12 月的趨勢 (圖 1-4),1950 年迄今歷史走勢顯示,總統大選後一年 3 月走勢明顯更為震盪,月初走勢較爲強勁,但月中後接近期權結算的三巫日波動放大、走勢轉弱,最後一週則為機構持倉再平衡時機 (圖 1-5)

- 由於川普關稅政策不確定性,S&P 500 表現落後歐洲、中國甚至墨西哥股市 (圖 1-6),JPMorgan 認為美股 3 月季節效應不佳,因經濟數據疲軟、短期混亂情勢難以突破,近期財報電話會議及 DOGE 的裁員措施,將對宏觀經濟帶來更多壓力,加上消費者信心明顯下降,通膨問題仍然存在,未來幾週股市充滿挑戰,股市將在散戶精疲力竭、CTA 進一步減倉,3 月底、4 月初 S&P 500 指數才能再次上漲

- Morgan Stanley 財富管理投資長 Lisa Shalett 認為 2025 年美股漲幅大部分來自散戶逢低買入,大科技主導地位逐漸消退,政治術語為讓美國再次偉大,但從資本市場來看,美國在過去 15 年已經相當偉大了,白宮政策還沒有完全被反映在股市價格中,當前市場應選擇投資即使經濟放緩、關稅導致通膨上升也能有堅實獲利的公司,2025 年 S&P 500 板塊中報酬率最高的是消費必需品、醫療、房地產等具防禦性的板塊,科技股及非必需消費品板塊為報酬率最差的兩個板塊 (圖 1-7)

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 09:45 2 月 S&P Global 製造業 PMI 終值

- 10:00 2 月 ISM 製造業 PMI

- 週二

- 09:15 日本央行總裁植田和男發表談話

- 週三

- 08:15 ADP 非農就業

- 09:45 2 月 S&P Global 服務業 PMI 終值

- 10:00 2 月 ISM 服務業 PMI

- 週四

- 08:30 初領失業救濟金人數、持續請領失業救濟金人數

- 週五

- 08:30 2 月非農就業報告、失業率

- 12:30 鮑威爾在芝加哥大學發表經濟展望演講

圖 1-1、關稅不確定性為當前市場最大憂慮

圖 1-2、AAII 散戶情緒指標上週創下 2022 年之外 2009 年以來最低水平

圖 1-3、科技巨頭近一週、2025 報酬率及 Forward P/E ratio

圖 1-4、資金流入 S&P 500 價值股、成長股間差異

圖 1-5、1950 迄今 S&P 500 歷史平均走勢 (紅)、總統大選後一年平均走勢 (藍)

圖 1-6、美國股市 2025 年表現落後歐洲、中國甚至於墨西哥股市

圖 1-7、截至 2/25 S&P 500 各板塊報酬率

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 3/3 週一

- Okta、AST SpaceMobile、Gitlab

- 3/4 週二

- Target、BestBuy、Sea、AutoZone、OnOn、Crowdstrike、Credo、Nordstrom、Ross

- 3/5 週三

- Abercrombie & Fitch、Foot Locker、Marvell、Rigetti、Zscaler、mongoDB

- 3/6 週四

- JD 京東、Kroger、Macy's、Broadcom、Costco、Gap、Hewlett Packard Enterprise

- 3/7 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

-

主要指數、資產價格

- 週一 VIX 延續週五漲勢繼續攀升,美股盤中開始下跌,Bloomberg 報導對沖基金科技七巨頭持倉為 2023 年 4 月以來最低,機構 TD Cowen 分析師 Michael Elias 指 Microsoft 取消部分數據中心租約,不過 Microsoft 發言人重申資本支出不變 (圖 2-1),收盤 Nvidia 仍下跌 3.1%,S&P 500 跌破 6000 點關卡

- 週二 盤中發布 Conference Board 消費者信心指數大幅低於預期,創下 2021 年以來最大跌幅 (圖 2-2),市場憂慮經濟開始放緩,10 年期國債利率大幅自 4.4% 滑落至 4.3%,3 個月、10 年期國債利率曲線再次出現倒掛風險 (圖 2-3),顯示債市示警未來經濟成長風險,不過部分經濟學家認為消費者信心調查結果變化大,Bloomber 經濟學家認為選後消費者信心大幅攀升的樂觀情緒無法持續,消費者擔憂川普政策影響通膨、就業及經濟

- 週三 Nvidia 盤後發布財報,營收獲利均超預期,不過毛利率指引 71% 低於預期的 72.1% (圖 2-4),股價盤後震盪

- 週四 川普表示加拿大、墨西哥的 25% 關稅以及中國加徵 10% 關稅 3/4 開始實施,VIX 飆升 10.6%,S&P 500 指數大跌 1.59%,Nasdaq-100 大跌 2.75%,Nvidia 更暴跌 8.48%、跌破 200 日均線,關稅依舊是企業、投資人、消費者當前最大憂慮 (圖 2-5)

- 週五 盤前 PCE 數據全面符合預期 (圖 2-6),川普、澤倫斯基在白宮橢圓辦公室簽署礦產協議前的會談出現爭執,協議破裂、澤倫斯基被請出白宮,美股盤中大跌,但尾盤 30 分鐘出現機構月底持倉再平衡買盤,S&P 500 收盤大漲 1.59%、Nasdaq-100 大漲 1.62%,科技巨頭全面上漲,Nvidia 上漲 3.97%、Tesla 上漲 3.91%

- 重要經濟數據

- 優於預期

- 持續請領失業救濟金人數 1,862k vs 1,870k 預期

- 1 月耐久財訂單 3.1% MoM vs 2.0% 預期

- 2 月芝加哥 PMI 45.5 vs 40.5 預期

- 符合預期

- Q4 GDP 2.3% QoQ

- 1 月 PCE 2.5% YoY、0.3% MoM

- 1 月核心 PCE 2.6% YoY、0.3% MoM

- 劣於預期

- Conference Board 2 月消費者信心指數 98.3 vs 102.7 預期

- 1 月新屋銷售 657k vs 679k 預期

- 上週初領失業救濟金人數 242k vs 222k 預期

- 1 月成屋銷售 -4.6% MoM vs -0.9% 預期

圖 2-1、TD Cowen 分析師接受 Bloomberg 訪問關於 Microsoft 數據中心看法

圖 2-2、Conference Board 消費者信心創下 2021 年 8 月以來最大跌幅

圖 2-3、3 個月、10 年期國債利差曲線再次示警倒掛風險

{kind=link}

0 comments