Market Outlook 2025 WK#7

本週觀察重點

-

週二鮑威爾出席國會聽證會發表半年度貨幣政策報告並接受質詢,重要經濟數據有週三、週四將發布的

1 月 CPI、PPI,週五的 1 月零售銷售數據,週二 SMCI 將發布財報,Blackrock

最新 13/F 持倉報告顯示其增持了 SMCI 達 41M 股,SMCI 需在 2/25

最後期限前向 SEC 提交 2024 財年的 10-K

財務報告,否則納斯達克交易所將啟動退市程序

-

2 月 6 日金融時報報導,JPMorgan 統計散戶上週買入美股資金再創歷史紀錄 (圖 1-1),2 月 3

日機構淨賣出 40 億美元、買入價值 80 億美元的期權 delta (圖 1-2),2 月 4

日散戶則買入美股超過 32 億美元,超過 2020 年 3 月以來最大單日買超金額 10

億,其中科技 7 巨頭佔比超過 70%,2025 年散戶成交量佔美股比重達到

20%~30% 之間、創下歷史紀錄 (圖 1-3),透過 AI

爬蟲網路數據分析的散戶情緒指標也超過 2021 年的 meme 股狂潮 (圖

1-4),JPMorgan 發現美股 2020

年後在散戶極端買入後短線通常表現佳、極端賣出後則表現差,現象 2023

年後更為明顯,2015~2024 年的 10 年期間,散戶平均表現 1 月高達 9 次超越

S&P 500 指數,但全年表現僅超過 3 次 (圖 1-5)

- 科技 7 巨頭獲利年增率自 2023Q4

以來持續下滑,Bloomberg Intelligence 預測 2024Q4 獲利年增率降至 22% (圖

1-6),2025 年迄今科技 7 巨頭表現略為落後 S&P 500 指數 (圖

1-7),高盛分析科技 7 巨頭受全球經濟增長影響最為明顯、其次為 Nasdaq-100

(圖 1-8)

-

FactSet 統計 S&P 500 公司財報電話會議提及 "tariffs"

關稅次數已逼近近十年的 2018Q2 歷史紀錄 (圖 1-9),高盛美股策略時

Kostin 分析認為若川普還是執行對墨西哥、加拿大徵收 25% 關稅,對中國加徵

10% 關稅,在不考慮進一步的其他影響下,S&P 500 全年獲利將減少

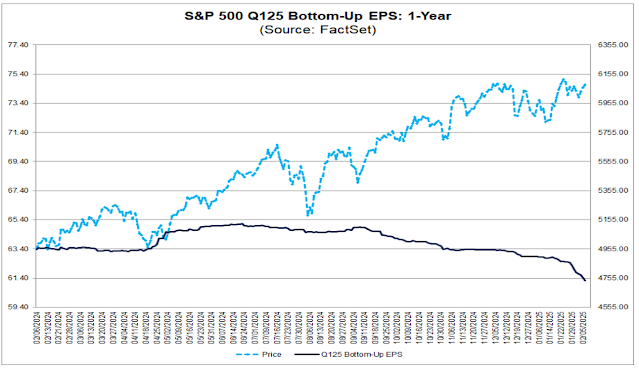

2%~3%,將下修 S&P 500 的合理價格達 5%,FactSet

統計華爾街分析師持續下修 S&P 500 的 2025Q1 EPS 獲利 (圖

1-10),目前預測值為 $61.23,已經低於 2024Q4 的 $64.15,不過仍預期 Q2

開始逐季增長 (圖 1-11)

-

法國興業銀行統計科技 7 巨頭 2024 年資本支出年增高達 40%,但剩餘的

S&P 493 資本支出僅增加 3.5%,明顯原因為 S&P 493

的營運現金流下滑,2025 年資本支出差距將進一步擴大,若排除科技 7

巨頭的貢獻,2024 年 S&P 493 獲利僅增長

5%,排除科技巨頭後,市場並不青睞高資本支出及研發費用的公司,高盛分析此類公司表現自

2023 年開始表現就落後大盤指數 (圖

1-12),其中一個原因為聯準會的升息導致資金成本偏高,關稅的不確定性也是高資本支出的風險

-

BofA 全球策略師 Hartnett 認為美國股市的超群表現將持續減弱,2025

迄今中國、德國股市表現都超越 S&P 500 指數,特別是科技 7

巨頭的財報表現未能持續刺激美股上漲,歐股指數 STOXX 50

將連續三個月表現超越 S&P 500 指數 (圖 1-13),Hartnett

認為中美關稅貿易戰不會擴大,看好中國股市、黃金,認為金價將在川普 2.0

時代漲至每盎司 $3,000 (圖

1-13),不過認為投資人可能在幾週後的德國選舉結束後,以及俄烏開啟和平會談時對歐股獲利了結

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 週二

- 10:00 聯準會主席鮑威爾國會聽證會

- 13:00 3 年期國債拍賣

- 週三

- 08:30 1 月 CPI、核心 CPI

- 10:00 聯準會主席鮑威爾國會聽證會

- 13:00 10 年期國債拍賣

- 週四

- 08:30 初領失業救濟金人數、持續請領失業救濟金人數

- 08:30 1 月 PPI、核心 PPI

- 13:00 30 年期國債拍賣

- 週五

圖 1-1、上週資金流入美股再創歷史紀錄

|

| Source: JPMorgan |

圖 1-2、2 月 3 日機構單日淨賣出美股超過 40 億美元

圖 1-3、散戶成交量佔美股比重趨勢

圖 1-4、JPMorgan 散戶情緒指標創下歷史紀錄

圖 1-5、2015~2024 散戶美股投資表現 vs S&P 500 指數

|

|

Source: Financial Times

|

圖 1-6、Magnificent 7 獲利年增率持續下滑

圖 1-7、Magnificent 7 對比 S&P 500 股價表現比例低於 2024 年底

圖 1-8、高盛分析科技 7 巨頭營收受全球經濟成長影響最為明顯

圖 1-9、S&P 500 公司財報電話會議提及 tariffs 關稅次數已逼近十年高點

|

| Source: FactSet |

圖 1-10、FactSet 統計華爾街預測的 S&P 500 Q1 2025 EPS 持續下修

|

| Source: FactSet |

圖 1-11、華爾街對 S&P 500 季度 EPS 預測及歷史統計值

|

| Source: FactSet |

圖 1-12、高盛分析科技 7 巨頭外的高資本支出及研發費用公司近期表現落後大盤

圖 1-13、BofA 全球策略師 Hartnett 認為黃金受惠川普 2.0 將漲至 $3,000/盎司

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 2/10 週一

- McDonald、Monday.com、Onsemi、Amkor、Lattice

- 2/11 週二

- Shopify、Coa Cola、Humana、SuperMicro、Upstart、Doordash

- 2/12 週三

- Vertiv、Biogen、Reddit、AppLovin、Robinhood、theTradeDesk、Cisco

- 2/13 週四

-

DataDog、John Deere、Coinbase、Twilio、DraftKings、Applied

Materials、Airbnb、Palo Alto Networks、Roku

- 2/14 週五

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼

RAIKKWSJ

訂閱,獨家贈送價值 $499 的一個月

PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

-

週一 由於川普計畫 2 月 4 日正式對墨西哥、加拿大徵收關稅 25%

原因,美股開盤跳空下跌接近 5920 點,S&P 500 下跌近 2%,10

點過後不久因墨西哥總統與川普通過電話後,宣布延後關稅決定 1

個月,美股快速反轉,盤中加拿總理表示也已獲得美國延後關稅 1

個月的決定,S&P 500 收在 5994.57、下跌 0.76% (圖 2-1)

-

週二 美股延續週一的反彈,S&P 500 上漲 0.72%、收復 6000

點關卡,Palantir 因前一天財報超預期而大漲近 24%,Q4 營收年增

36.2%、獲利年增 75%,不過員工股票報酬年增也大幅提高至 111.9% (圖

2-2),週五收盤 Palantir 未來 12 個月獲利的 NTM P/E ratio 為 200

倍、P/S ratio 為 66.7 倍

-

週三 Google 母公司 Alphabet 財報 EPS 獲利年增 31%

優於預期,但營收及自由現金流低於預期,Google Cloud 營收年增 30.1%

但低於預期 (圖 2-3),股價大跌 7%、全週下跌 9.2%,AMD

財報營收及獲利均超預期,營收指引也超預期,但數據中心營收低於預期 (圖

2-4),週三股價大跌 6.3%、全週下跌 7.2%,數據中心表現不佳是股價下跌主因

(圖 2-5)

-

週四 盤前減肥藥龍頭 Eli Lilly 發布財報,2024Q4 營收年增 45%、EPS

獲利大增 102%,2025 全年指引營收年增 32%、獲利年增 79% 股價大漲

3.35%、全週上漲 8.3% (圖 2-6)

-

週五 1 月非農就業報告數據喜憂參半 (圖 2-7),開盤測試 6100

點關卡,市場在密西根大學消費者信心指數意外大幅預期,路透社報導川普告訴部分共和黨議員將對所有對美國出口商品課徵關稅的國家反課稅情況下,美股

10 點過後一路走低 (圖 2-8),Amazon

營收、獲利均超預期,但指引低於預期 (圖 2-9),加上公司 2025

年資本支出暴增為 1050 億美元,股價下跌 4%

- 重要經濟數據

- 優於預期

-

1 月 S&P Global 製造業 PMI 51.2 vs 50.1 預期

-

1 月 ISM 製造業 PMI 50.9 vs 49.3 預期

-

1 月 ADP 非農就業 183k vs 148k 預期

-

1 月 S&P Global 服務業 PMI 52.9 vs 52.8 預期

-

上週初領失業救濟金人數 219k vs 214k 預期

-

1 月平均時薪 4.1% Y/Y vs 3.8% 預期

-

1 月失業率 4.0% vs 4.1% 預期

- 符合預期

- 劣於預期

-

1 月 ISM 服務業 PMI 52.8 vs 54.2 預期

-

持續請領失業救濟金人數 1,886k vs 1,870k 預期

- 1 月非農就業 143k vs 169k 預期

- 2 月密西根大學消費者信心指數 67.3 vs 70.0 預期

圖 2-1、S&P 500 週一因墨、加關稅問題大幅震盪

圖 2-2、Palantir 2024Q4 財報、指引

圖 2-3、Alphabet 2024Q4 財報、指引

圖 2-4、AMD 2024Q4 財報、指引

圖 2-5、AMD 財報不差但股價大跌原因

圖 2-6、Eli Lilly 2024Q4 財報、指引

圖 2-7、1 月非農報告喜憂參半

圖 2-8、S&P 500 週五開盤測試 6100 點關卡後受關稅新聞衝擊一路走低

圖 2-9、Amazon 2024Q4 財報、指引

{kind=link}

0 comments