2024/11/3 美股財經週報

Market Outlook 2024 WK#45

本週觀察重點

- 本週最關鍵的事件為週二美國總統選舉、週四的 FOMC 利率決議及鮑威爾記者會,期權市場預期週三股市將有大波動,重要經濟數據有週二的 ISM 服務業 PMI,週一到週三將有 3、10、30 年期國債拍賣,眾多公司將發布財報,市場關注週二美超微 SMCI 財報會議,公司 9 月中收到那斯達克交易所通知,若未能在 60 天內提交財報可能被停牌交易,本週美股進入冬令時間

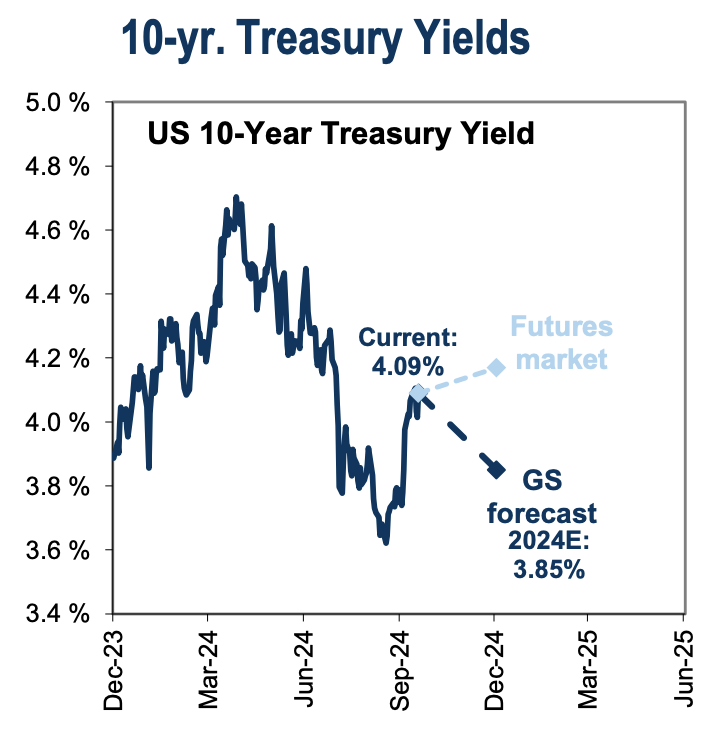

- 美國總統大選結果預期最快週二午夜出爐,但部分州的通信投票、開票可能較慢,華爾街認為無論那位候選人當選,美國財政赤字都將攀升,2025 年財政部將增加發債,10 年期國債利率 10 月上升了 0.5%,週五收在 4.376%,長天期國債 ETF TLT 10 月下跌 5.5%,高盛預測年底 10 年期國債利率降至 3.85%,但中長期回升至 4.2% (圖 1-1)

- 科技 7 巨頭上週下跌 1.8%,只有 Alphabet 和 Amazon 上漲,7 月以來科技巨頭整體表現劣於 S&P 500 指數 (圖 1-2),由於大幅資本支出可能影響獲利,華爾街將科技巨頭 2025 年獲利增長預測自 10/18 的 19.6% 大幅下修至 11/1 的 16.9% (圖 1-3),Bloomberg Intelligence 分析師預期 S&P 493 獲利將扮演追趕的角色,股價可能表現較佳

- 包含股票、債券、貨幣及大宗商品的 BofA 跨資產波動率創下 2000 年以來總統大選前一周歷史最高紀錄 (圖 1-4),SPY、TLT、LQD 債券指數 ETF、HYG 高收益公司債 ETF 在連續上漲 5 週後,10 月均下跌,其中 TLF 大跌 5.45% 表現最差 (圖 1-5),Morgan Stanley 投資組合部門首席投資長表示近期已經大幅減碼,認為選舉將導致金融市場的高波動,寧可等到一切平靜、訊號更清晰再進場

- BofA 分析師 Hartnett 認為若川普勝選引發美股上漲,建議站在賣方,若賀錦麗勝選且總統與國會不同政黨,導致美股下跌則建議應 buy the dip,若共和黨總統及國會都橫掃勝選,減稅、移民管制等政策將推升通膨、導致聯準會升息,股市進入 risk off 風險規避狀態,看法與 Citi 分析師 Chronert 相同,但與華爾街多數看法相左

- 美股距離大選僅剩一個交易日,雖然市場認為華爾街看好川普當選,但 VIX 上週四再突破 20,距離 200 日均線達到 78 個交易日,創下 2019 年以來最久紀錄 (圖 1-6),反應投資人對選舉結果不確定性的看法,對沖基金 2019 年以來 VIX 期貨持倉首度轉為看漲 (圖 1-7),期權市場定價週三將有高波動,2012 年總統選後 14 天 VIX 都未大幅滑落 (圖 1-8),S&P 500 選後 7 天下跌 2.8%,預期 VIX 將是選後美股能否開啟上漲的關鍵

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 14:00 3 年期國債拍賣

- 週二

- 美國總統大選投票日

- 10:45 10 月 S&P Global PMI

- 11:00 10 月 ISM 服務業 PMI

- 14:00 10 年期國債拍賣

- 週三

- 14:00 30 年期國債拍賣

- 週四

- 09:30 初領失業救濟金人數、持續請領失業救濟金人數

- 15:00 11 月 FOMC 利率決議

- 15:30 鮑威爾記者會

- 週五

- 11:00 11 月密西根大學消費者信心指數

- 11:00 11 月密西根大學 1 年期通膨預期

- 11:00 11 月密西根大學 5 年期通膨預期

圖 1-1、高盛預測 10 年期國債利率年底 3.85%、中長期接近 4.2%

圖 1-2、科技巨頭 7 月開始表現落後 S&P 500 指數

圖 1-3、華爾街大幅下修科技巨頭 2025 年獲利成長預測

圖 1-4、BofA 的跨資產波動率指數創下 2000 年以來總統大選前最高紀錄

圖 1-5、跨資產的 SPY、TLT、LQD、HYG 連漲 5 個月後 10 月均下跌

圖 1-6、VIX 高於 200 日均線天數創下 2019 年以來最久紀錄

圖 1-7、對沖基金 2019 年以來首度整體 VIX 期貨持倉看漲

圖 1-8、2012 年選後 7 天 VIX 未大幅滑落、S&P 500 下跌 2.8%

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 11/4 週一

- Constellation Energy、Biontech、Palantir、HIMS、NXP、Lattice、Navitas

- 11/5 週二

- Apollo、Ferrari、Global Foundries、Supermicro、Lumen、Microchip

- 11/6 週三

- Celsius、Nov Nordisk、Toyota、ARM、AMC、Qualcomm、Elf、Applovin、Mercado Libre、Ionq

- 11/7 週四

- Vistra、Moderna、Datadog、Cameco、DraftKings、Arista、Block、Rivian、Unity、theTradeDesk、Affirm、Fortinet、Pinterest、Airbnb

- 11/8 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 42,052 | (0.1%) | 11.6% |

| S&P 500 | 5,729 | (1.4%) | 20.1% |

| Nasdaq | 18,240 | (1.5%) | 21.5% |

| US10Y | 4.376% | 0.132% | 0.488% |

- 週一 2、5 年期美債拍賣結果不佳,美債殖利率繼續攀升,10 年期國債利率攀升至 7 月以來高位 (圖 2-1),基於兩黨總統候選人政策,華爾街預期 2025 年拍賣金額將繼續上升

- 週二 盤後 AMD 發布財報,Q3營收及獲利優於預期,不過 Q4 營收、獲利、毛利率指引全都低於預期,華爾街分析師幾個關鍵問題暴露出 AMD 在 GPU 的競爭除落後外,毛利率低於公司平均、雖然調高全年 GPU 營收指引,但代表 Q4 GPU 營收可能下滑 (圖 2-2),AMD 本週共下跌 9.2%

- 週三 盤前 Bloomberg 報導 Supermicro 美超微的簽證安永會計師事務所辭任,並指出對公司治理、透明度有疑慮,美超微發佈的會計師公開信中指稱對公司承諾的誠信與道德表示懷疑,美超微股價大跌 32%,美超微本週大跌近 45%

- 週四 Microsoft、Meta 週三發布財報,Microsoft 營收獲利超預期,但 Azure 營收指引 32%、低於上季的 43%,公司表示 AI 營收將達到 100 億美金的水準,創下有史以來成長最快速的事業,但資本支出年增高達 50%、並預計逐季增長,股價週四大跌 6%,Meta 財報、指引超預期,但 Q4 資本支出暴增 (圖 2-3),且 2025 計畫繼續增長,股價週四下跌 4%

- 週五 10 月非農就業人數僅 12k、遠低於預期的 106k,不過主要受到兩次颶風、波音罷工的影響,華爾街已預期天候影響因素將影響本次數據,因此對美股並沒有影響,不過長天期國債利率飆升,10 年期國債利率攀升 87 個基點、達到 4.376%

- 上週重要經濟數據及事件

- 優於預期

- 10 月 Conference board 消費者信心 108.7 vs 99.5 預期

- 10 月 ADP 非農就業報告 233k vs 110k 預期

- 上週初領失業救濟金人數 216k vs 229k 預期

- 持續請領失業救濟金人數 1.862M vs 1.890M 預期

- 10 月平均時薪 0.4% MoM vs 0.3% 預期

- 符合預期

- PCE 通膨 2.1% YoY、0.2% MoM

- 核心 PCE 通膨 0.3% MoM

- 10 月失業率 4.1%

- 10 月平均時薪 4.0% YoY

- 劣於預期

- 9 月 JOLTs 新增職缺 7.443M vs 7.980M 預期

- Q3 GDP 2.8% QoQ vs 3.0% 預期

- 核心 PCE 通膨 2.7% YoY vs 2.6% 預期

- 10 月芝加哥 PMI 41.6 vs 46.9 預期

- 10 月非農就業 12k vs 106k 預期

- 10 月 ISM 製造業 PMI 46.5 vs 47.8 預期

- 比特幣週五收在 $69,490,較上週五收盤的 $66,578 上漲 4.4%

圖 2-1、10 年期國債利率攀升至 7 月以來高位

圖 2-2、AMD 財報電話會議華爾街分析師 GPU 相關關鍵問答

圖 2-3、Microsoft、Google、Meta 資本支出趨勢及預期

{kind=link}

0 comments