2024/9/15 美股財經週報

Market Outlook 2024 WK#38

本週觀察重點

- 本週最重要事件為週三 FOMC 利率決議、利率點陣圖及鮑威爾記者會,期權市場預期 S&P 500 當日漲跌幅 1.2%,週二將發布零售銷售數據,由於季節效應市場預期環比負成長 0.2%,市場也關注日本央行台北時間週五上午的利率決議、記者會,週三通用磨坊、週四 Fedex 將發布財報

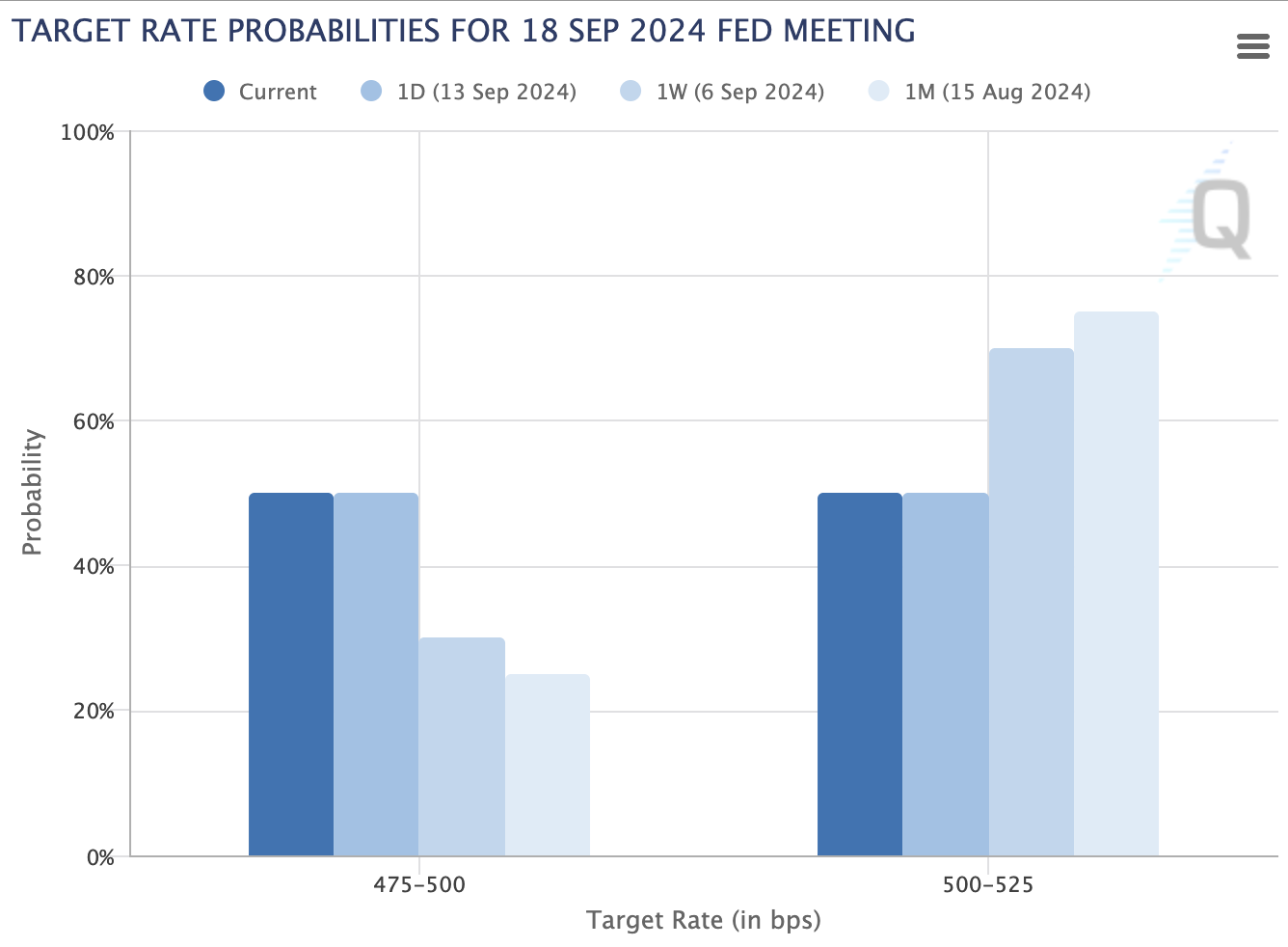

- 債市目前預期降息 25、50 基點機率各 50% (圖 1-1),上週聯準會喉舌在華爾街日報最新文章發布後,降息 50 基點機率明顯上升,Bloomberg 經濟學家認為鮑威爾傾向支持降息 50 基點,但二把手紐約聯儲總裁 Williams 未在緘默期前發表看法,因此判斷 FOMC 目前立場分歧。

- 日本排除食物的 8 月 CPI 年增率上升至 2.4%、較 7 月的 2.2% 明顯上升,超過目標的 2.0% (圖 1-2),週五的日本央行利率決議及記者會也將是美股市場關注的焦點

- 德銀認為企業回購推動了 S&P 500 今年漲幅 10%,Morgan Stanley 數據顯示 8 月初美股下跌後,企業回購的成交量 3 倍於正常水平,為上週反彈最主要動力,但 9/13 S&P 500 公司將開始進入回購禁止期,機構 Evercore ISI 分析,投資執行回購的公司是降息週期最佳策略,無論經濟是否衰退,都能獲得正報酬 (圖 1-3),高盛統計今年企業核准回購總額度 1.15 兆,目前已回購 9,600 億

- 9 月下半月是 1950 年以來全年報酬率最低的 2 週 (圖 1-4),準確預測 7 月中下跌的高盛交易室 Rubner 預測美股將自 9/16 開始進入 risk-off 狀態,直到總統大選結束 (圖 1-5),其中原因為 9/13 企業回購進入禁止期影響買盤力道,總統大選不確定性逐漸升高,不過機構 State Street 策略師認為降息週期即將開啟,並不擔憂回購力道減緩,Fed Put (聯準會會賣權) 的寬鬆政策為目前股市的主要推手

- 美銀分析師 Hartnett 週四報告認為,美股在 10 月 4 日發布 9 月非農就業報告前將處於 risk rotates 風險輪動狀態、漲跌幅都將受限,看好黃金將漲至每盎司 $3000,因無論誰當選總統,政府債務赤字都不會改善,認為利率將降至 3%、看好債券,利率下滑、銀行股下跌不是好現象,金融板塊上週創下 10 個月以來最大資金流出紀錄 (圖 1-6)

- S&P 500 距離歷史新高剩下不到 1%,7 月中以來科技 7 巨頭整體下跌 5.3%,公用事業、房地產等兩個板塊則上漲 11% (圖 1-7),顯示板塊輪動持續,華爾街預測科技巨頭 Q3 獲利增長 18.5%、較 Q2 的 36% 大幅下滑,預期未來 4 個季度維持在 17%~20% 之間,醫療板塊連續 7 季獲利下滑,Q2 則翻正為成長 16%、Q3 下滑至 12%,但預期 Q4 獲利再加速超過 21% (圖 1-8)

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 08:30 9 月紐約州製造業指數

- 週二

- 08:30 8 月零售銷售數據

- 13:00 20 年期國債拍賣

- 週三

- 08:30 8 月建築許可

- 08:30 8 月新屋開工

- 14:00 FOMC 利率決議、會議聲明、經濟預測

- 14:30 鮑威爾記者會

- 週四

- 08:30 9 月費城聯儲製造業指數

- 08:30 初領失業救濟金人數、持續請領失業救濟金人數

- 23:00 日本央行利率決議

- 週五

- 02:30 日本央行記者會

圖 1-1、9 月 FOMC 降息 25、50 基點機率變化

|

| Source: CME |

圖 1-2、日本排除食物成分後的 CPI 年增率趨勢

圖 1-3、投資執行回購公司降息週期都將獲利

圖 1-4、9 月下旬是 1950 年以來 S&P 500 報酬率全年最低的時段

圖 1-5、高盛 Rubner 近期預測 S&P 500 趨勢紀錄

圖 1-6、金融板塊上週資金流出創下 10 個月來新高

圖 1-7、科技 7 巨頭 7 月中過後表現大幅落後公用事業、房地產板塊

圖 1-8、科技 7 巨頭 Q3 獲利成長大幅放緩、醫療板塊 Q2 獲利翻正

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週財報發佈時程

重點觀察財報

- 9/16 週一

- 無

- 9/17 週二

- 無

- 9/18 週三

- General Mills

- 9/19 週四

- Fedex

- 9/20 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 41,394 | 2.6% | 9.8% |

| S&P 500 | 5,626 | 4.0% | 18.0% |

| Nasdaq | 17,684 | 6.0% | 17.8% |

| US10Y | 3.657% | -0.057% | -0.231% |

- 週一 Apple 發表 iPhone 16 系列、Apple Watch 10、AirPods 4 及 AirPods Max,iPhone 16 硬體功能最大差異為增加專屬快門鍵,軟體部分將 Apple Intelligence 整合進 iOS 18,不過 AI 功能預期 10 月後才能陸續推出,Apple 股價大幅震盪,最後收小漲

- 週二 總統大選辯論前美元、股市、債券的隱含波動率指數都上升,三個月的美元隱含波動率指數 BBDXY、VIX、債券波動率指數 MOV 都明顯上升 (圖 2-1),高盛預期川普企業減稅政策自 21% 降至 15% 將讓 S&P 500 的獲利增加 4%,賀錦麗計畫加稅至 28%,將讓獲利減少 8%,高盛的受惠共和黨政策指數在拜登退選後下跌 6%,受惠民主黨政策指數則上漲 3.2% (圖 2-2)

- 週三 盤前發布 8 月 CPI、核心 CPI,除核心 CPI 月增率 0.3% 高於預期的 0.2%,趨勢出現反轉向上外 (圖 2-3),均與預期相當,Bloomberg 經濟學家認為運費上升背景下,商品價格持續下滑,顯示企業越來越難將成本轉嫁給消費者,代表未來利潤率將受到壓縮,S&P 500 ETF SPY 開盤看漲期權湧入,但股價持續下跌,盤中走勢出現大 V 型態,收盤上漲超過 1% (圖 2-4)

- 週四 巴菲特的波克夏海瑟威保險事業副董事長 Ajit Jain 賣出價值 1.39 億的波克夏 A 股、約當持股的 55%,巴菲特曾多次稱讚 Jain,並認為他幫波克夏賺的錢比他還多,市場認為 Jain 或許考慮退休

- 週五 債市預期 9 月 FOMC 降息機率上升至 40%,板塊輪動交易再浮現,羅素 2000 指數大漲 2.49%、道瓊工業指數上漲 0.72%、S&P 500 上漲 0.54% 均高於 Nasdaq-100 的 0.47%,本週 S&P 500 漲幅 4.02%、創下 2024 年單週最高紀錄 (圖 2-5)

- 上週重要經濟數據及事件

- 優於預期

- 8 月核心 CPI 3.2% YoY

- 持續請領失業救濟金人數 1850k

- 劣於預期

- 8 月核心 CPI 0.3% MoM vs 0.2% 預期

- 8 月 PPI 0.2% MoM vs 0.1% 預期

- 8 月核心 PPI 0.3% MoM vs 0.2% 預期

- 上週初領失業救濟金人數 230k vs 227k 預期

- 9 月密西根大學消費者 5 年通膨預期 3.1% vs 3.0 預期

- 比特幣週五收在 $60,545,較上週五收盤的 $53,955 大漲 12.2 %

圖 2-1、美元、股市、債券波動率指數總統辯論會前都明顯上升

圖 2-2、高盛受惠共和黨、民主黨政策公司指數趨勢

圖 2-3、核心 CPI 月增率出現反轉趨勢

圖 2-4、SPY 出現 V 型大幅反轉走勢分析

圖 2-5、S&P 500 上週創下 2024 年單週最高上漲紀錄

{kind=link}

0 comments