2023/05/07 美股財經週報

Market Outlook 2023 WK#19

美股探路客 PressPlay 國際創投視野|高成長投資學專案

每週共五篇高成長賽道、公司深度研究、市場趨勢、總體經濟分析文,專屬互動社群提供即時市場投資資訊,幫助投資人掌握投資獲利契機,以國際創投視野佈局投資,請點擊下方圖片試閱文章、訂閱!

試閱文章:

本週觀察重點

- 本週仍有眾多知名科技公司將發布財報,最重要的經濟數據為週三的 CPI,其他數據有週四的 PPI、週五的消費者信心指數及通膨預期,美國債務上限日期逐漸逼近 (圖 1-1),為近期美股最大不確定性,拜登週二將與共和黨眾議院領袖 McCarthy 會面,財政部長葉倫也將縮短下週日本 G7 行程以應對債務上限問題

- 美國債務上限危機升溫,參議院預算辦公室、財政部長葉倫均認為最快 6 月初就可能違約,Bloomberg 週末報導華爾街各機構根據政府現金流估計最快為 6 月初、最晚 7 月底 (圖 1-2) ,接近違約到期日的國債殖利率明顯上升,上週出售 500 億 6 月 6 日到期的四週國庫券殖利率高達 5.84%、創下歷史高點 (圖 1-3),近期美國主權信用違約交換 CDS (Credit Default Swap) 飆升超過 2011 年債務上限危機時水平 (圖 1-4),當時危機造成 S&P 500 大跌 17%

- 上週五美股三大指數都上漲,Nasdaq-100 收在今年最高點,S&P 500 站上所有均線,Apple 財報超預期並宣佈 900 億美元回購、地區銀行股大反彈,S3 Partner 數據顯示地區銀行 ETF KRE 放空比上週飆升至 90%,Bloomberg 報導放空對沖基金趕在週末前平倉,除擔憂美國政府挽救地區銀行新措施出爐外,過去 7 次週一交易日中 S&P 500 上漲 6 次

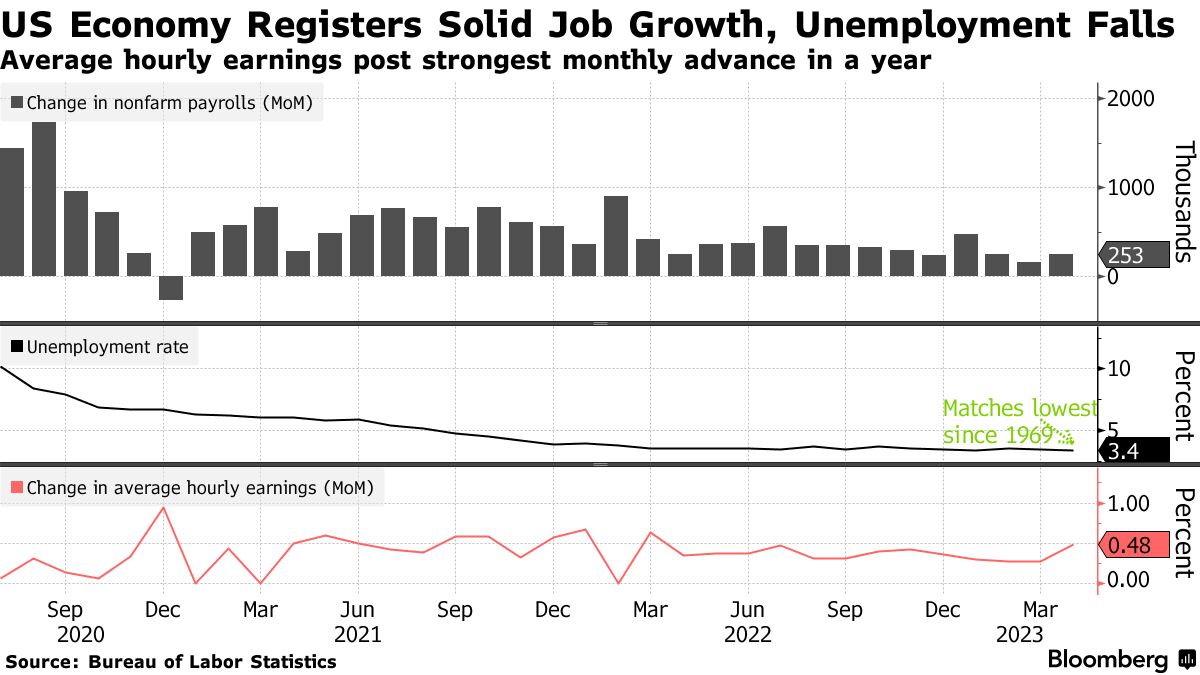

- 上週五非農就業大超預期、失業率 3.4% 直逼 1969 年低點、平均時薪月增率上升至 0.48% (圖 1-5 ),似乎表示美國勞動力市場緊繃,不過 Bloomberg 專欄分析,2、3 月非農就業數據都明顯下修,過去三個月平均增加 182k 就業,美國私人勞動力市場降溫趨勢明顯、逼近疫情前水準 (圖 1-6),已不屬於緊繃狀態,加上地區銀行影響放貸,認為 Fed 無需再進一步緊縮

- BofA 分析師 Hartnett 上週五重申停止升息不是買入美股的理由,建議賣出美股,認為新的結構性牛市需要 Fed 進行寬鬆,代表需要先發生大衰退 "big recession",截至 5/3 一週內,美國股票基金連續 3 週流出 88 億美金、歐洲基金則連續第 8 週流出,貨幣基金及債券則分別流入 600 億、110 億美元,非農就業超預期將阻止 Fed 降息,BofA 預測本週發布的 4 月核心 CPI 年增率 5.5% 與華爾街共識相當、月增率 0.34%、低於共識值 0.4%,核心服務 CPI 月增率 0.4% 則與上月相同 (圖 1-7)

- Fundstrat 認為儘管市場憂慮經濟衰退,但旅遊、休閒需求顯示美國消費仍然健康,Marriot International 上漲發布財報,營收年增 34%,並看好夏季美國旅遊需求強勁 (圖 1-8),週二的 3 月 JOLTs 職缺數大幅下滑速度,僅次於 2020 年疫情爆發時期 (圖 1-9),顯示就業市場明顯放緩,認為 Fed 6 月升息機率極低,技術面上,未來 1~2 週金融、能源、醫療板塊表現可能優於大盤,預期 S&P 500 可能在 5 月中旬前上漲超過 4,200 點

- 高盛策略分析師 Peter Oppenheimer 認為 S&P 500 近期無法突破 3800~4200 區間,主因為

- 通膨仍具黏性,勞動力市場緊繃為兩面刃,一方面支持消費、另一方面導致更高、更持久的通膨

- 股市目前定價經濟不衰退、通膨減緩的最佳情況,萬一經濟衰退或者定價更高的衰退機率將下跌 (高盛預測若經濟衰退 2023 年 S&P 500 EPS 為 $200、將跌至 3,150)

- 美股目前有高報酬率的替代投資標的 (TARA There Are Reasonable Alternatives),且相對估值並不便宜 (圖 1-10)

- VIX 目前太低,隱含目前市場過於平順,特別是 6 月的債務上限危機逼近

- 股市已定價企業獲利優於預期,預測未來幾季企業獲利成長不會太理想

- S&P 500 上漲集中度過高,前 15 大公司貢獻了 90% 漲幅,市場 breadth 自 2020 年來首次低於平均值一個標準差,1980 年來 9 次類似情況 S&P 500 報酬率都低於均值

- 本週重要經濟數據及事件 (美東時間)

- 週一

- 無

- 週二

- 12:05 FOMC 委員 Williams 發表談話

- 週三

- 08:30 4 月 CPI、核心 CPI

- 週四

- 08:30 4 月 PPI、核心 PPI

- 08:30 上週初領失業救濟金人數

- 週五

- 10:00 密西根大學 5 月消費者信心指數

圖 1-1、美國政府負債逼近法定上限

|

| Source: Bloomberg |

圖 1-2、華爾街機構預測美國債務違約可能時間

|

| Source: Bloomberg |

圖 1-3、上週出售四週的美國國庫券殖利率創下歷史高點

|

| Source: Bloomberg |

圖 1-4、美國 CDS 價格飆升超以往債務危機時期

|

| Source: Bloomberg |

圖 1-5、美國非農就業、失業率、平均時薪月增率

|

| Source: Bloomberg |

圖 1-6、美國非農就業三個月移動平均數已趨近疫情前水準

|

| Source: Bloomberg |

圖 1-7、BofA 4 月 CPI、核心 CPI 預測

|

| Source: BofA |

圖 1-8、Marriott 財報顯示美國旅遊需求強勁

|

| Source: Chartr |

圖 1-9、3 月 JOLTs 職缺數下滑速度僅次於疫情爆發時期

|

| Source: Fundstrat |

圖 1-10、高盛認為美股目前相對估值不便宜

|

| Source: Goldman Sachs |

本週財報發佈時程

重點觀察財報

- 5/8 週一

- BionTech、Paypal、Palantir、Lucid、Skyworks、McKesson、Shockwave Medical

- 5/9 週二

- Novavax、Under Armour、Airbnb、Rivian、Oxy、Twillio、Affirm、Upstart、Luminar

- 5/10 週三

- Roblox、Li Auto 理想汽車、Disney、Unity、Robinhood

- 5/11 週四

- JD 京東、Ouster

- 5/12 週五

- 無

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼 RAIKKWSJ 訂閱,獨家贈送價值 $499 的一個月 PressPlay【國際創投視野|高成長投資學】訂閱專案

上週重要回顧

| 收盤 | 本週 | YTD | |

|---|---|---|---|

| Dow Jones | 33,674 | -1.2% | 1.6% |

| S&P 500 | 4,136 | -0.8% | 7.7% |

| Nasdaq | 12,235 | 0.1% | 16.9% |

| 10y國債利率 | 3.446% | 0.011% | -0.427% |

- 週一 JPMorgan 宣佈自 FDIC 手中以 106 億美元收購 FRC 第一共和銀行,承擔其存款及其他特定債務,但不會代償 FRC 的企業債券及優先股,FDIC 則將分攤部分損失,JPMorgan 認為收購將可進一步滲透美國高資產客戶,增加財富中心佈局,預計 IRR 在 20% 之上

- 週二 盤後 AMD 發布財報下跌 6.3%,Q1 營收獲利超預期,但 Q2 營收指引低於預期,公司預測 Data Center、Client、Gaming 營收同比將下滑,Q1 庫存 464M、環比上升 12%,詳細數據詳見圖 2-1

- 週三 FOMC 決議升息一碼,聯邦終端利率為 5.0%~5.25%,美股在鮑威爾記者會中途開始下跌,Edward Jones 認為會議聲明、鮑威爾會後記者會 (圖 2-2) 主要重點為

- 會議聲明用語顯示可能停止升息

- 鮑威爾反駁聯準會可能即將降息的看法

- 聯準會繼續認為銀行體系健康

- 週四 儘管鮑威爾認為美國銀行體系監看,但地區銀行 PAWC (Pacific West Bancorp) 暴跌 50.62%、WAL (Western Alliance Bancorp) 暴跌 38.45%、FHN (First Horizon National) 暴跌 33.16%,美國銀行業存款過去三週累計流出超過 3600 億美元 (圖 2-3)

- 週五 Apple 週四盤後發布營收獲利均超越預期的財報,iPhone 銷售超預期,公司宣佈 900 億美元的股票回購計劃,Apple 股價週五大漲 4.69%、週四暴跌的 PAWC 反彈上漲 81.7%,帶動美股大反彈,Nasdaq-100 站上 2023 年以來高點,S&P 500 跳空上漲 1.85%、出現島狀反轉並站上所有均線,美股重啟上漲趨勢 (圖 2-4)

- 上週重要財經數據

- 優於預期

- 4 月 ISM 製造業 PMI 47.1 vs 45.5 預期

- 4 月 ISM 服務業 PMI 51.9 vs 51.8 預期

- 4 月非農就業 253k vs 180k 預期,但前值自 236k 大幅下修至 165k

- 4 月平均時薪 +0.5% MoM vs +0.3% 預期

- 4 月勞動參與率 62.6% vs 62.5% 預期

- 預期相符

- 無

- 劣於預期

- 上週初領失業救濟金人數 242k vs 240k 預期

- 3 月 JOLTs 職缺數 9.59M vs 9.775M 預期

- 比特幣週五收在 $29,547,較上週五收盤的 $29,333 微幅上漲 0.73%

圖 2-1、AMD 2023Q1 財報簡短分析

圖 2-2、5 月 FOMC 鮑威爾記者會

圖 2-3、美國銀行業每週存款變動

|

| Source: Zerohedge |

圖 2-4、S&P 500 5/5 大漲出現島狀反轉、重新站回所有均線上方

|

| Source: 美股探路客 |

{kind=link}

0 comments