|

|

Photo by Tessa Rampersad on Unsplash

|

Recap & Outlook - WK #51

下週觀察重點 (下週財報發佈時程請點我)

-

上周科技巨頭 Apple、Microsoft、Alphabet (Google) 都下跌超過

4%,市場關注科技股的估值調整是否輪到幾大巨頭公司,上週

CNBC 訪問華爾街大佬 Art Cashin,他認為 2022

年科技巨頭將面臨監管壓力、估值調整在即,訪問內容很值得細讀

-

截至 12 月 16 日,今年 Nasdaq 指數漲幅低於 S&P 500 指數達

6.5%,上次報酬率低於 5% 已是 2002 年 (圖 1),2021

年僅剩 9 個交易日,值得觀注科技巨頭上週的下跌趨勢能否在年底前反轉

- 根據 Zerohedge 報導,12 月 17 日、週五的四巫日高達 4.3

兆的期權到期 (圖 2),市場震盪加大,但市場對於美股年末行情看法分化

-

一方面例如

CNBC 12 月 17 日報導,認為美股面臨加速縮減QE、明年升息,以及科技股估值調整壓力,將導致大盤持續震盪

-

另一看法為縮減QE、升息已經

price-in,股市將開啟聖誕年末行情,甚至於可能類似於 2018

年聖誕節後的持續上漲走勢 (圖 3),12 月 18 日 businessinsider.com 報導

JP Morgan 認為 short squeeze 將引領美股上漲到明年 1 月

-

2013 年歷史經驗顯示 Fed 縮減 QE,股市走勢震盪加大但仍能持續上漲 (圖 4)

-

此次縮減 QE 速度為史上最快,Fed 預期明年 GDP 成長 4%

顯示美國經濟復甦強勁,但通膨憂慮導致升息在即,投資選股難度加大

-

FactSet 統計顯示,S&P 500 所有的 11 個行業中,2022

年科技板塊報酬率預期僅排行第 7 (圖 6),投資組合加重指數 ETF

或許是較佳的選擇

- 提醒本週五美股聖誕節休市一天

- 重要經濟數據

- 週三 第三季 GDP、11 月房屋銷售數據 (existing home sales)

-

週四 本週最後交易日有多項重要數據將公布,11 月 PCE、核心 PCE

個人消費支出、上週初領失業救濟金人數、11 月耐久財訂單、11

月新屋銷售數據、密西根大學消費者信心指數 (Consumer Sentiment)

CNBC 訪問 Art Cashin 的解讀、連結

圖 1、Nasdaq 減除 S&P 500 的年報酬率

|

| Source: Bloomberg |

圖 2、2021-12-17 週五四巫日到期的期權

|

|

Source: Zerohedge.com

|

圖 3、S&P 500 指數 2018 年 12 月期權到期前後走勢

本週重要回顧

|

收盤 |

本週 |

YTD |

| Dow Jones |

35,365 |

-1.7% |

+15.5% |

| S&P 500 |

4,621 |

-1.9% |

+23.0% |

| Nasdaq |

15,170 |

-2.9% |

+17.7% |

| 10y國債利率 |

1.407% |

-5.4% |

+53.6% |

-

上周美股三大指數五個交易日中四天下跌,剛好跟前一週相反,其中 Nasdaq

下跌最多達 2.9%,之前撐盤的科技龍頭本週 Apple 下跌 4.63%、Microsoft 下跌

5.47%、Alphabet (Google) 下跌 4.24%,引發科技龍頭估值下調的疑慮,Nasdaq

100 指數今年單日震盪超過 1% 頻繁 (圖 4)

- 週一 FactSet 發布 2022 年 S&P 500 預期

- S&P 500 明年目標價達 5,225 (圖 5)

-

各板塊 2022 年目標價 / 2021 年 12 月 9 日收盤價,11 個類別排行前三的是

Comm Service、Energy、Industrial,大盤指數排在第 4,科技板塊僅排在第 7

(圖 6)

-

週三 盤前公布 11 月零售銷售數據遠低於預期 MoM +0.3% vs +0.9% est,仍較

10 月增加 1.8%,扣除汽車、能源 +0.2% vs +0.8% est,因而預期 2021Q4 GDP

將會下調、2022 年 GDP 將會上調

-

週三 聯準會 FOMC 會議決議、鮑威爾記者會,基本與 Goldman Sachs

高盛的預期相當

- 縮減QE步伐加倍,2022 年 3 月結束購債

-

利率點陣圖顯示大多數委員認為 2022 年升息三次、2023 年三次 (圖 7)

- 升息腳步將依實際經濟情況而定,不會在購債期間升息

- Fed 將 2021 年 GDP 5.9% 下修至 5.5%、2022 年 GDP 3.8% 上修至 4%

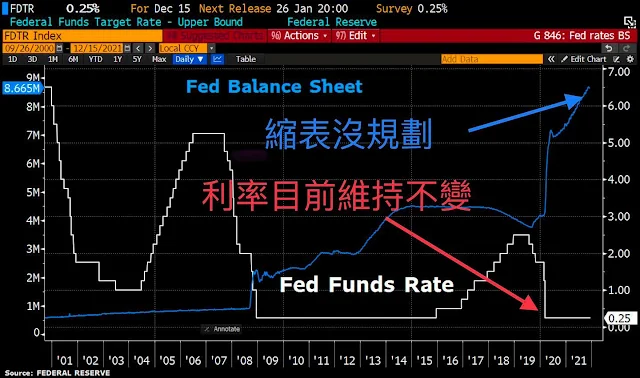

- 維持目前利率不變,縮減 Fed 資產負債表時間目前沒任何決定 (圖 8)

-

週五 為 2021 年最後四巫日,是今年最大期權倉位到期日,根據 Zerohedge

報導,共有4.3 兆美元期權到期股市震盪加大

- 上周重要財經數據

- 優於預期

- 11 月新戶開工 1,679k vs 1,567k est

- 11 月建築許可 1,712 vs 1661k est

- 與預期相當

- 12 月 NAIB 房屋市場指數 84 vs 84 est

- 低於預期

- 11 月零售銷售 +0.3% vs +0.8% est

- 上周初領失業救濟金人數 206k vs 200k est

-

11 月生產者物價指數 PPI +0.8% vs +0.5% est、核心 PPI +0.7% vs +0.4%

est

- 比特幣本週持續測試支撐,週五收在 $46,210.92

圖 4、Nasdaq 100 指數 2021 年漲跌幅 (截至 12-16)

|

| Source: Bloomberg |

圖 5、FactSet S&P 500 2022 年目標價

|

| Source: FactSet |

圖 6、FactSet S&P 500 各板塊 2022 年目標價 / 12月9日收盤價

|

| Source: FactSet |

圖 7、聯準會 12/15 釋出的利率點陣圖

|

| Source: Bloomberg |

圖 8、聯準會資產負債表、利率歷史走勢

|

| Source: Bloomberg |

12/14 週二

- $SKIL 數位學習公司 Skillsoft 盤後發布財報

- 營收 1.7056 億、YoY +125.5%

- EPS ($0.32)

- 公司提高全年營收預期至 7~7.2 億、原預期 6.9~7.1 億

12/15 週三

- $TRIP Trip.com 盤後發布季報

- 營收 8.31 億美元,同比下滑 2%、環比下滑 9%

- EPS ($0.2)

12/16 週四

-

$ADBE Adobe 盤前發布季報,營收獲利優於預期,但未來指引低於預期

- 營收 41.1 億美元、YoY +20.2%

- EPS $2.57、優於預期的 $2.53

-

全年營收 157.85 億,去年同期 128.68 億、同比成長 45%,EPS

$10.02、優於預期的 $9.91

-

公司預期下季營收 42.3 億、低於預期的 43.3 億,明年全年營收預期 179

億、低於預期的 182.2 億,EPS 預期 $10.25

- $ACN Accenture 盤前發布季報,營收、獲利均超越預期

- 營收 149.7 億美元,優於預期的 126.1 億、YoY +27.27%

- EPS $2.78、優於預期的 $2.36

- 公司提高下季營收、獲利指引

- $JBL Jabil 盤前發布全年財報

- 營收 85.6 億、優於預期的 85.32 億

- EPS $1.63、優於預期的 $1.58

- $FDX Fedex 盤後發布季報

- 營收 235 億美元、優於預期的 223.9 億

- EPS $4.83、優於預期的 $4.26

- 公司調高全年 EPS 預期至 $20.5~$21.5,之前預估為 $19.75~$21.0

- 公司授權新回購 50 億美元股票的計畫

- $RIVN Rivian 盤後發布季報

- 營收 100 萬美元、虧損達 12.33 億,去年同期虧損 2.88 億

- 截至 12 月 15 日,共生產 652 輛 R1T 電動皮卡,但僅交付 386 輛

- 原預期今年生產 1200 輛電動車,目前預期將減少幾百輛

-

公司宣佈 2022 年夏天開始在喬治亞州興建第二座價值 50 億美元的工廠,但預計要

2024 年才能開始生產

- 公司目前已有超過 1 萬名員工

12/17 週五

- Crypto 加密貨幣

- 比特幣本週持續測試支撐,週五收在 $46,210.92

下週財報重點

下週發布財報較知名的公司有 DRAM 的 Micron、零售的 Nike 與 Rite

Aid、嘉年華郵輪、食品業的 General Mills、人資外包領導廠商的 Paychex、成為 meme

股的 Blackberry 等

- 12/20 週一

- 盤前 Carnival 嘉年華郵輪

- 盤後 Micron、Nike

- 12/21 週二

- 盤前 RiteAid、General Mills

- 盤後 BlackBerry

下週 (12/20~12/24) 主要財報發佈時程

美股探路客推薦 風傳媒 x 華爾街日報 VVIP 優惠的中、英、日文版優惠方案,平均每天不到台幣 $11,歡迎使用推薦碼

RAIKKWSJ

訂閱,獨家享有巴菲特指定教科書贈書活動

0 comments